Quy trình sản xuất và tính giá thành sản phẩm

Tổng quan:

-

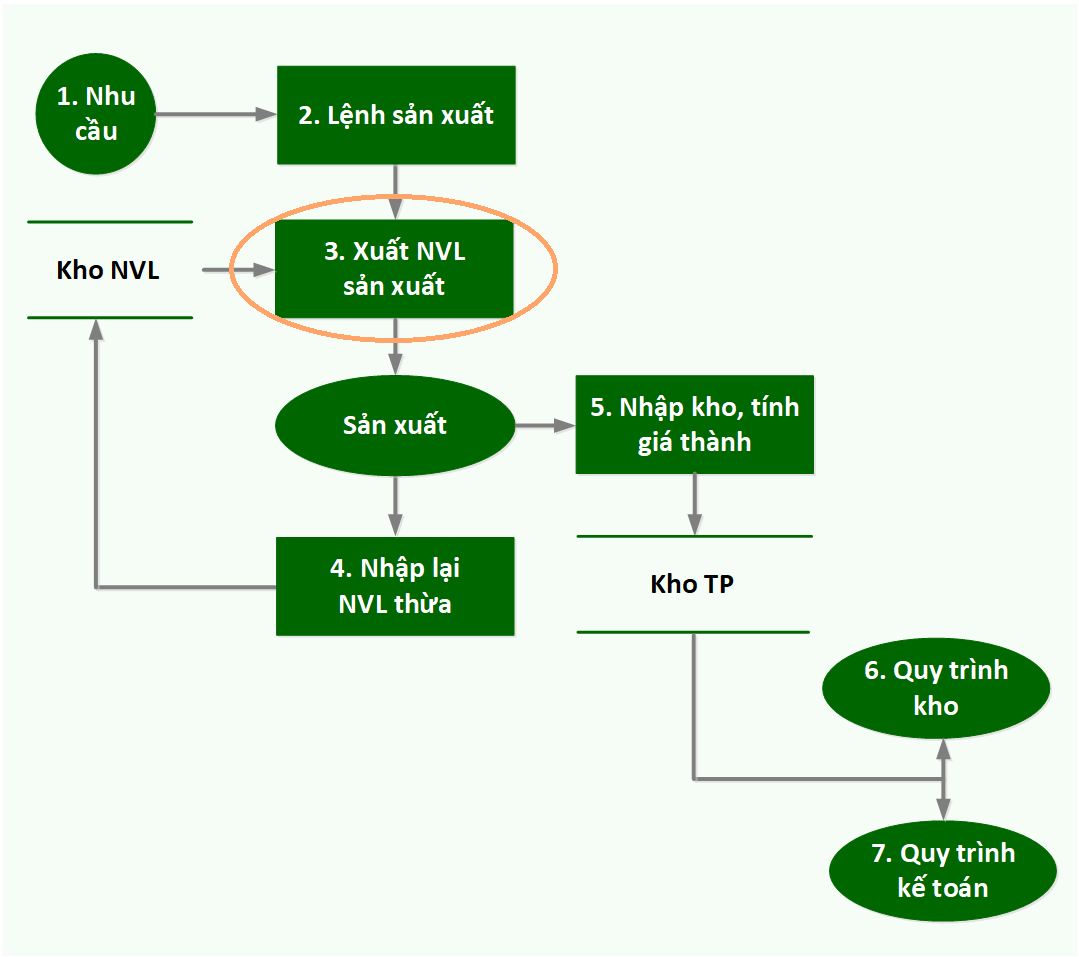

- Quản lý đầy đủ các khâu trong quy trình sản xuất từ Lập đơn hàng sản xuất (Lệnh sản xuất, Hướng dẫn sản xuất) → Xuất kho/Nhập kho nguyên vật liệu → Nhập thành phẩm hoàn thành → Tính giá thành sản phẩm. Công tác kiểm soát chặt chẽ, thống kê tức thời và việc tính chính xác giá thành sản phẩm sẽ giúp nhà quản trị chủ động điều hành và ra quyết định sản xuất kinh doanh.

Những điểm chính:

Quy trình sản xuất

- Lập và in Đơn hàng sản xuất, Phiếu xuất kho nguyên vật liệu, Phiếu nhập kho nguyên vật liệu thừa, Phiếu nhập thành phẩm theo quy trình.

- Quản lý thông tin sản xuất chi tiết từng ngày, từng ca làm việc, từng công đoạn sản xuất…

- Tích hợp với hệ thống mã vạch. Có khả năng lấy dữ liệu từ các hệ thống khác như file excel, máy chấm công, trạm cân điện tử, phần mềm quản lý khác…

- Theo dõi và đánh giá tỷ lệ hỏng, hủy, hao hụt trong quá trình thống kê sản xuất.

- Theo dõi tiến độ nhập thành phẩm so với đơn hàng sản xuất (hoàn thành đúng sản lượng, đúng thời hạn).

- So sánh các chỉ tiêu phân tích sản xuất giữa kế hoạch và thực hiện, giữa kỳ này với kỳ trước, cùng kỳ năm trước.

- In báo cáo: Báo cáo nhu cầu vật tư, Tổng hợp nhập – xuất kho, Báo cáo so sánh vật tư xuất thực tế và định mức, Bảng kê theo đơn hàng sản xuất, Báo cáo thời hạn giao hàng theo đơn hàng…

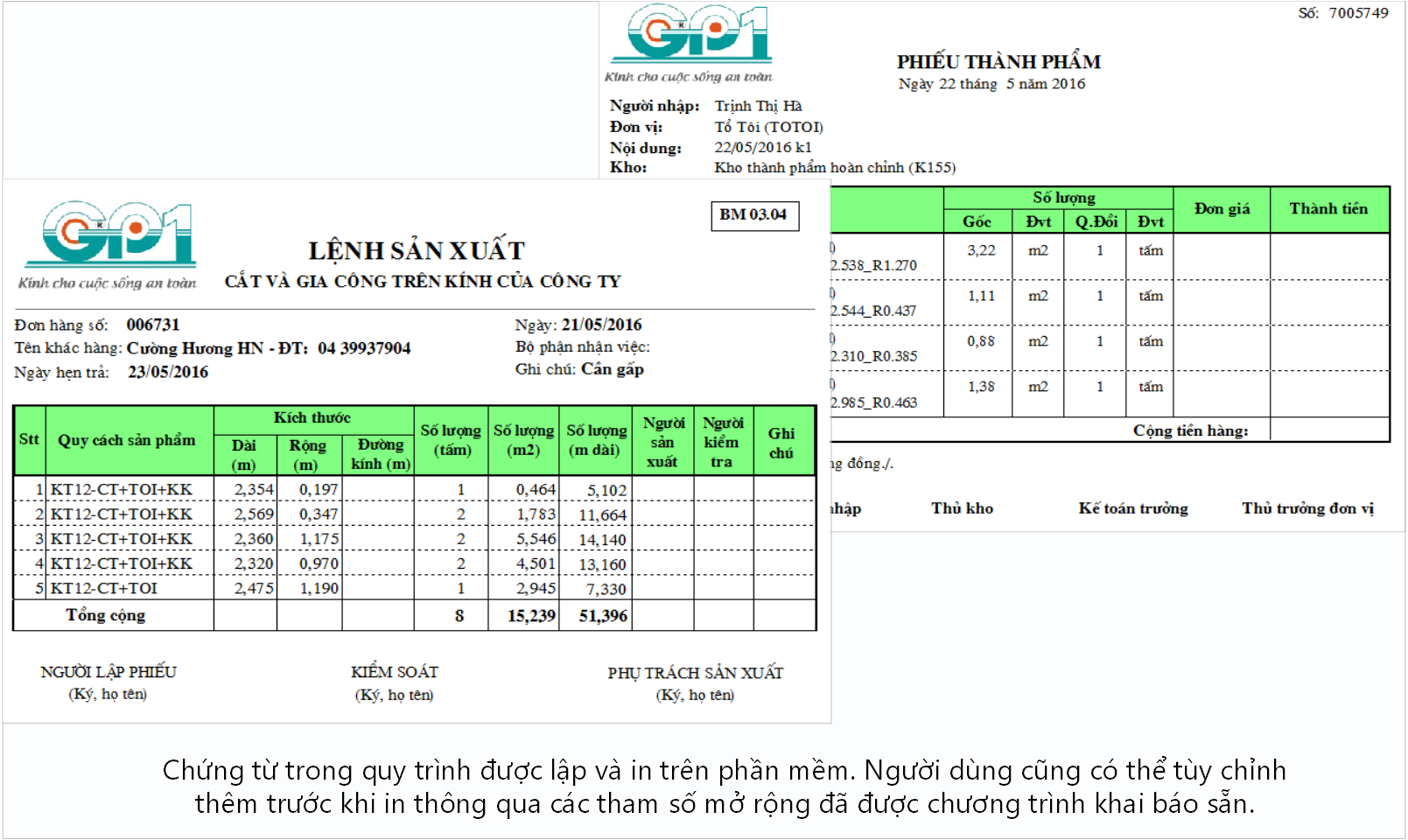

Chứng từ trong quy trình được lập và in trên phần mềm. Người dùng cũng có thể tùy chỉnh thêm trước khi in thông qua các tham số mở rộng đã được chương trình khai báo sẵn.

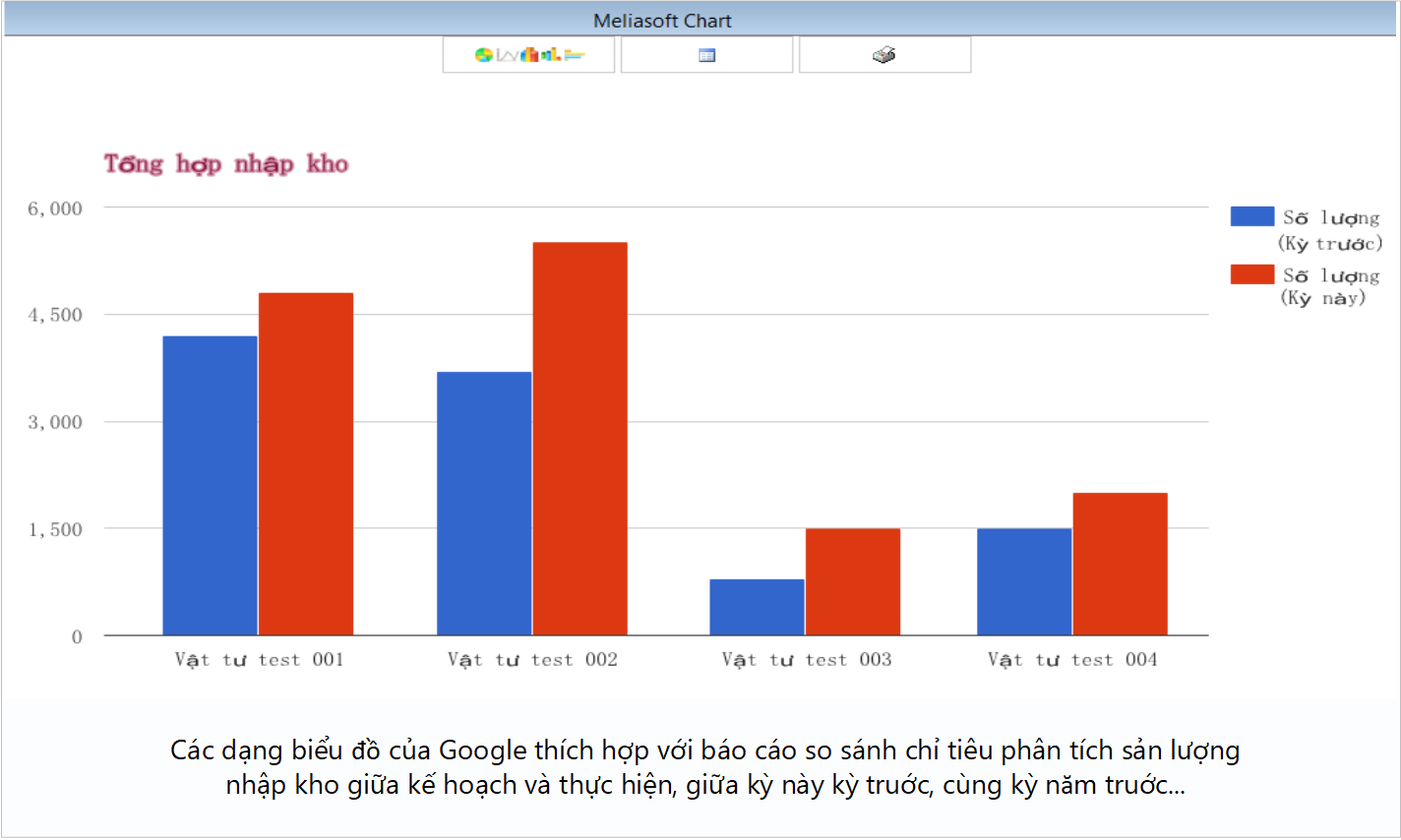

Các dạng biểu đồ của Google thích hợp với báo cáo so sánh chỉ tiêu phân tích sản lượng nhập kho giữa kế hoạch và thực hiện, giữa kỳ này kỳ truớc, cùng kỳ năm truớc . . .

Tính giá thành sản phẩm

* Đối với doanh nghiệp áp dụng bài toán giá thành sản xuất, chương trình cho phép tính giá thành theo cả 2 phương pháp truyền thống và kế hoạch:

– Tính giá thành theo phương pháp truyền thống:

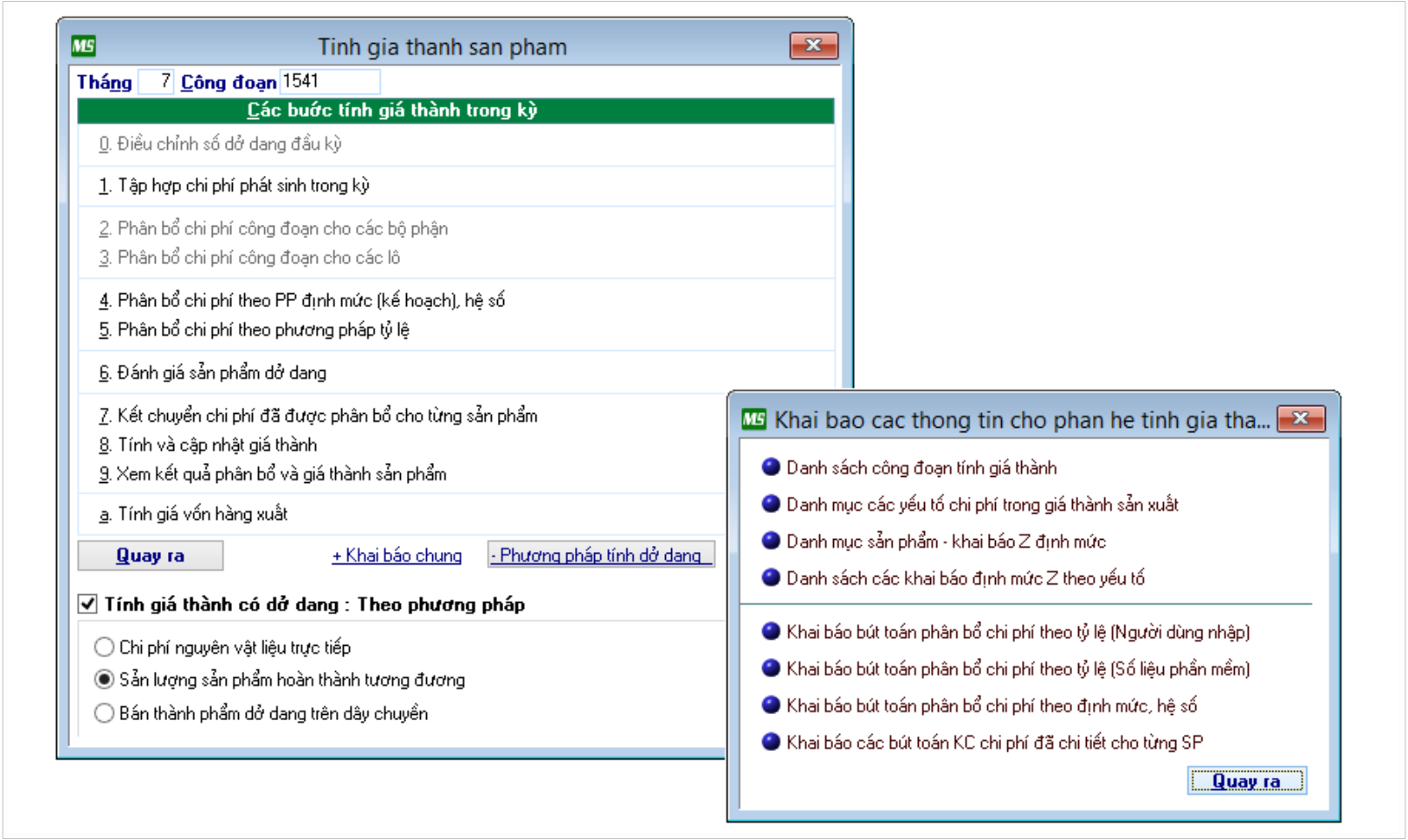

- Thực hiện lần lượt qua các bước từ tập hợp và phân bổ chi phí đến đánh giá dở dang cuối kỳ và tính giá thành.

- Tập hợp và phân bổ chi phí: Chi phí được tập hợp tự động từ các phân hệ kế toán khác, trên cơ sở phát sinh trực tiếp cho từng sản phẩm, công đoạn hoặc phân bổ chi phí chung cho các sản phẩm, công đoạn theo nhiều tiêu thức (định mức, hệ số, tỷ lệ, doanh thu, giá bán, số lượng sản phẩm hoàn thành…)

- Giá trị dở dang cuối kỳ được xác định theo nhiều phương pháp: Chi phí nguyên vật liệu phát sinh, Số lượng sản phẩm dở dang quy tương đương, Dở dang trên dây chuyền…

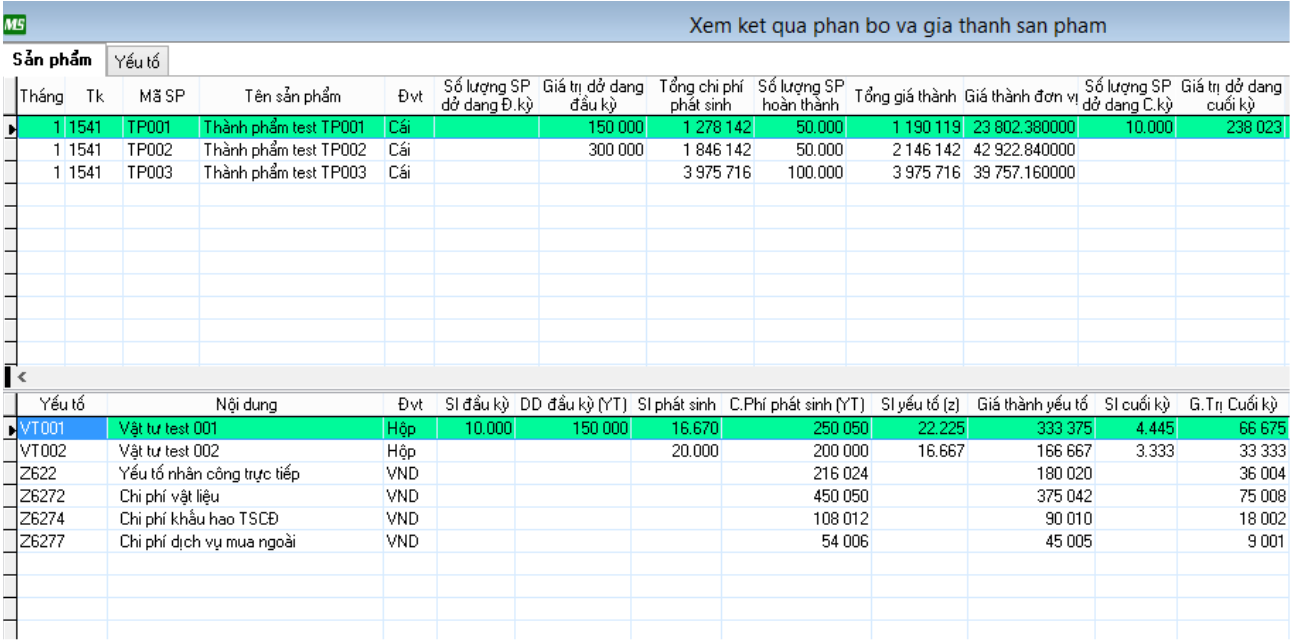

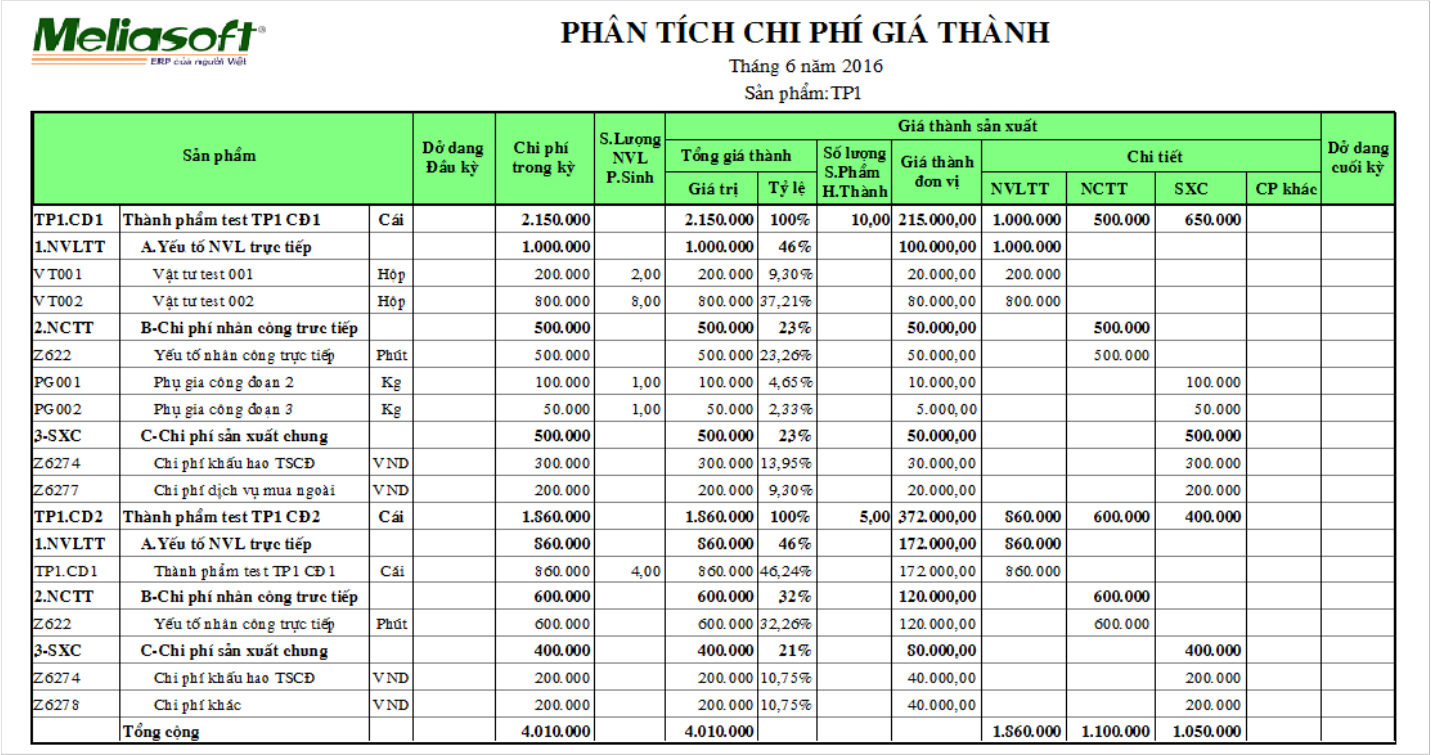

- Giá thành được tính trên từng sản phẩm, từng công đoạn, từng yếu tố; ngoài ra có thể trên từng bộ phận, lô sản xuất… Từ đó giá thành đơn vị được tính và cập nhật cho các phiếu nhập thành phẩm, phiếu xuất bán và xuất kho thành phẩm công đoạn.

Giá thành được tính trên từng sản phẩm, công đoạn, yếu tố trên cơ sở chi phí dở dang đầu kỳ, phát sinh trong kỳ và dở dang cuối kỳ

– Tính giá thành theo phương pháp kế hoạch:

- Theo phương pháp này, giá thành sản phẩm được tính trên cơ sở chi phí và sản lượng theo kế hoạch. Kế hoạch chi phí và sản lượng được xây dựng trước khi bước vào sản xuất trên cơ sở giá thành thực tế kỳ trước và dự toán chi phí kỳ kế hoạch.

- Các bước thực hiện tính toán tương tự như phương pháp giá thành truyền thống. Tuy nhiên giá thành kết chuyển vào các sản phẩm chỉ lấy theo chi phí trong kế hoạch đặt ra. Phần chi phí vượt hạn mức theo kế hoạch được kết chuyển thẳng sang tài khoản giá vốn (6322).

- – Trong thực tế:

- Khi áp dụng giá thành sản xuất doanh nghiệp có thể phát sinh các bài toán khác như: thăng cấp, hạ cấp, sản phẩm hỏng, không có sản phẩm hoàn thành trong kỳ, dở dang đầu kỳ trên từng yếu tố sản xuất khác nhau… Chương trình sẽ có phương án xử lý hiệu quả cho những bài toán thực tế trên.

- – Các báo cáo:

- Phân tích giá thành, Báo cáo cân đối các yếu tố trong giá thành, Phân tích giá thành theo năm, Phân tích giá thành theo tháng, Báo cáo chi phí dở dang, Báo cáo hiệu quả sử dụng nguồn lực, Báo cáo so sánh giá thành thực tế và định mức…

Chương trình cho phép điều chỉnh số lượng SP phân bổ thay cho số lượng SP hoàn thành để xử lý trường hợp trong kỳ có chi phí phát sinh nhưng không có SP hoàn thành

* Đối với doanh nghiệp áp dụng bài toán giá thành dịch vụ, sản phẩm là dự án/công trình/dịch vụ.

- Chi phí phát sinh được tập hợp tự động từ các phân hệ kế toán khác bao gồm chi phí nguyên vật liệu, chi phí nhân công, chi phí máy thi công, chi phí sản xuất chung.

- Chi phí được tập hợp trực tiếp cho từng dự án/công trình hoặc tập hợp chung rồi phân bổ cho các dự án/công trình theo nhiều tiêu thức (tỷ lệ, hệ số…)

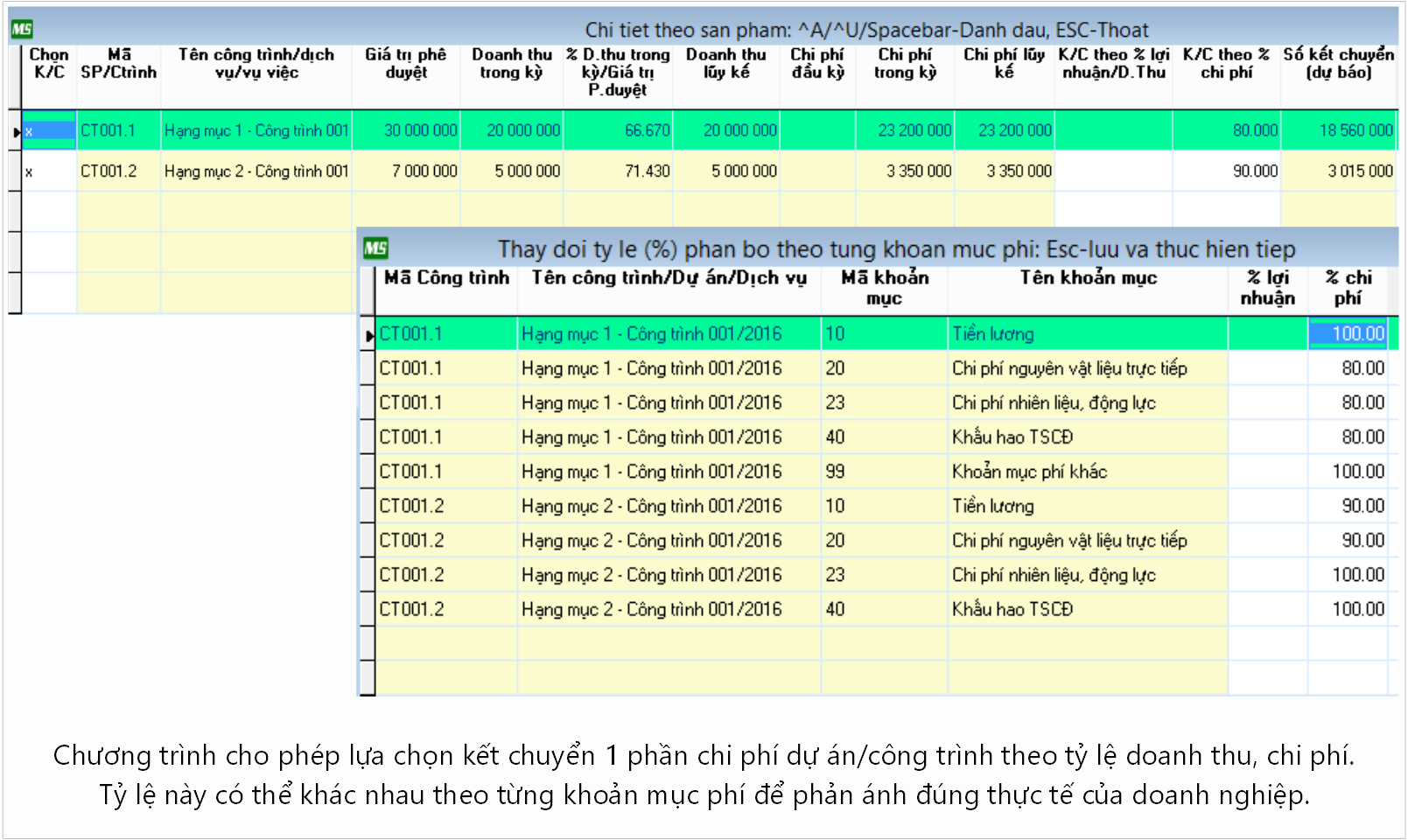

- Kết chuyển giá vốn cuối kỳ: Chương trình sẽ tự động kết chuyển giá vốn cho những công trình/dịch vụ/vụ việc có doanh thu. Người dùng có thể chỉ định việc có/không kết chuyển, hoặc kết chuyển một phần theo phần trăm lợi nhuận, chi phí; Ngoài ra chương trình cho phép thay đổi tỷ lệ kết chuyển khác nhau trên từng khoản mục phí thuộc mỗi công trình để phản ánh đúng nghiệp vụ thực tế của doanh nghiệp.

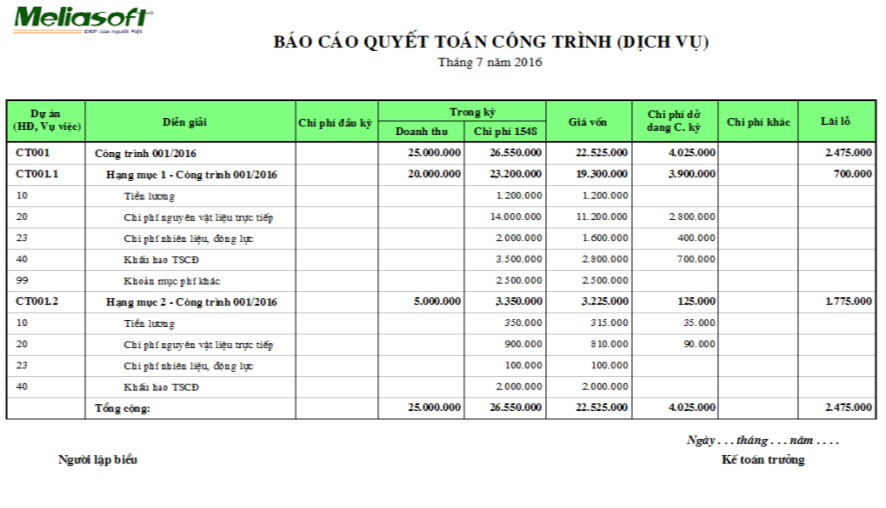

- In báo cáo: Báo cáo quyết toán công trình, Bảng kê chứng từ theo sản phẩm công trình, Bảng cân đối sản phẩm công trình, Bảng tổng hợp chi phí dự án và nhu cầu sử dụng vốn của dự án, Báo cáo kết quả kinh doanh theo công trình (dịch vụ)…

Chương trình cho phép lựa chọn kết chuyển 1 phần chi phí dự án/công trình theo tỷ lệ doanh thu, chi phí. Tỷ lệ này có thể khác nhau theo từng khoản mục phí để phản ánh đúng thực tế của doanh nghiệp.

Báo cáo quyết toán công trình phân tích doanh thu, chi phí, giá trị dở dang, lãi lỗ trên từng hạng mục/công trình, chi tiết đến từng khoản mục.