Kế toán tài sản công cụ

Tổng quan:

Do chiếm tỷ trọng lớn trong cơ cấu tài sản nên yêu cầu việc quản lý tài sản chặt chẽ, chi tiết là hết sức quan trọng. Phân hệ Quản lý tài sản sẽ cung cấp đầy đủ các thông tin về tài sản từ khi mua mới cho đến khi đưa vào sử dụng, tính khấu hao, sửa chữa bảo dưỡng đến khi tài sản được thanh lý.

Những điểm chính:

+ Nguyên giá, giá trị đã khấu hao, giá trị còn lại, số năm khấu hao, giá trị khấu hao mỗi kỳ…

+ Nguồn vốn hình thành, mục đích sử dụng, bộ phận sử dụng, nước sản xuất, năm sản xuất, loại tài sản, phụ tùng kèm theo…

+ Kế hoạch, thời gian thực hiện bảo trì, bảo dưỡng hàng kỳ…

+ Các thông tin phân loại khác tùy theo đặc thù của từng doanh nghiệp.

+ Sửa chữa lớn, lắp thêm, tháo dỡ phụ tùng, thay đổi bộ phận…

+ Ghi giảm, khấu hao, thanh lý, đánh giá lại tài sản…

+ Báo hỏng, sửa chữa, thanh lý công cụ dụng cụ…

+ Ghi tăng tài sản: mua mới, bàn giao, sửa chữa lớn, gắn thêm thiết bị…

+ Ghi giảm tài sản (một phần hoặc toàn bộ), thanh lý nhượng bán tài sản, chuyển tài sản thuê tài chính thành tài sản cố định chủ sở hữu…

+ Khấu hao tài sản: Theo đường thẳng, theo tỷ lệ, theo giờ hoạt động thực tế của máy móc.

+ Phân bổ và hạch toán giá trị công cụ vào chi phí trong kỳ: theo đường thẳng, theo tỷ lệ.

Hình ảnh trên phần mềm:

Màn hình truy cập phân hệ Quản lý tài sản

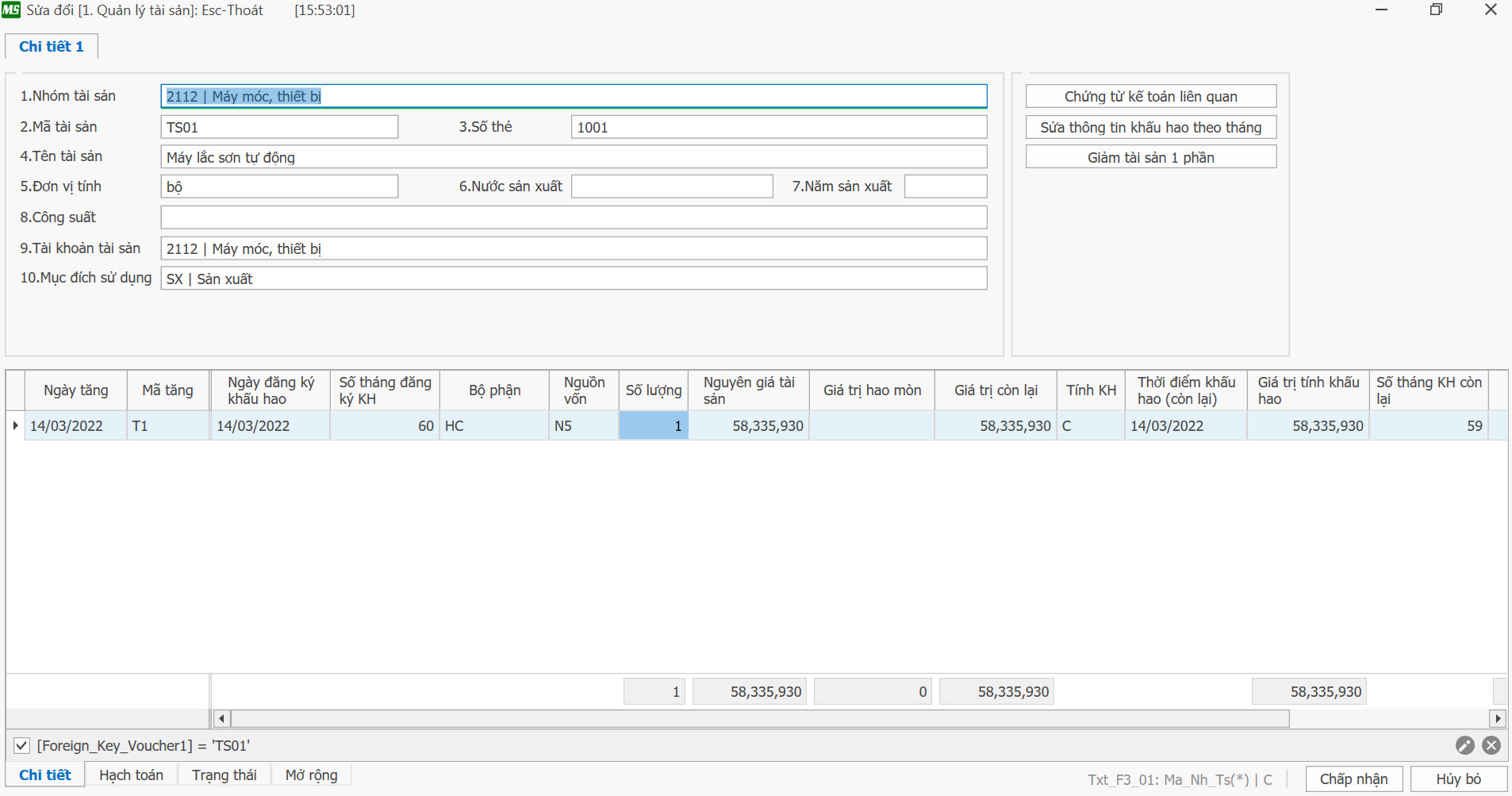

Giao diện nhập liệu

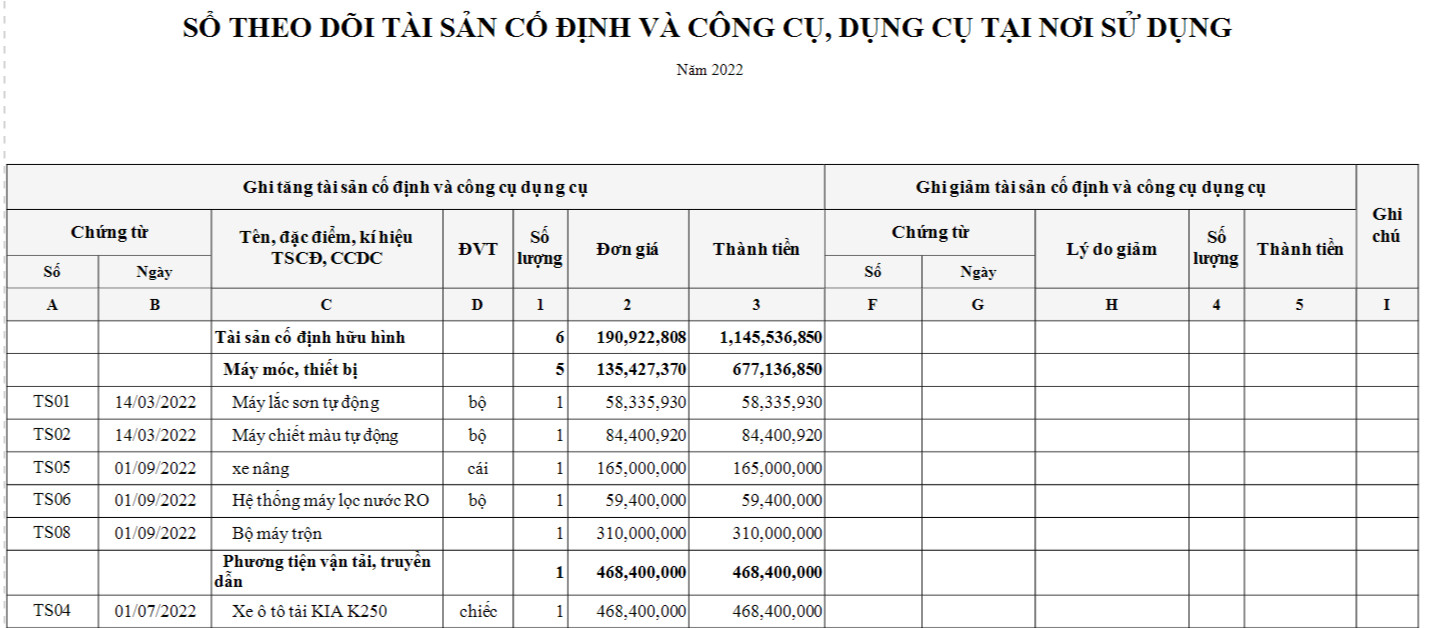

Sổ theo dõi tài sản, công cụ dụng cụ

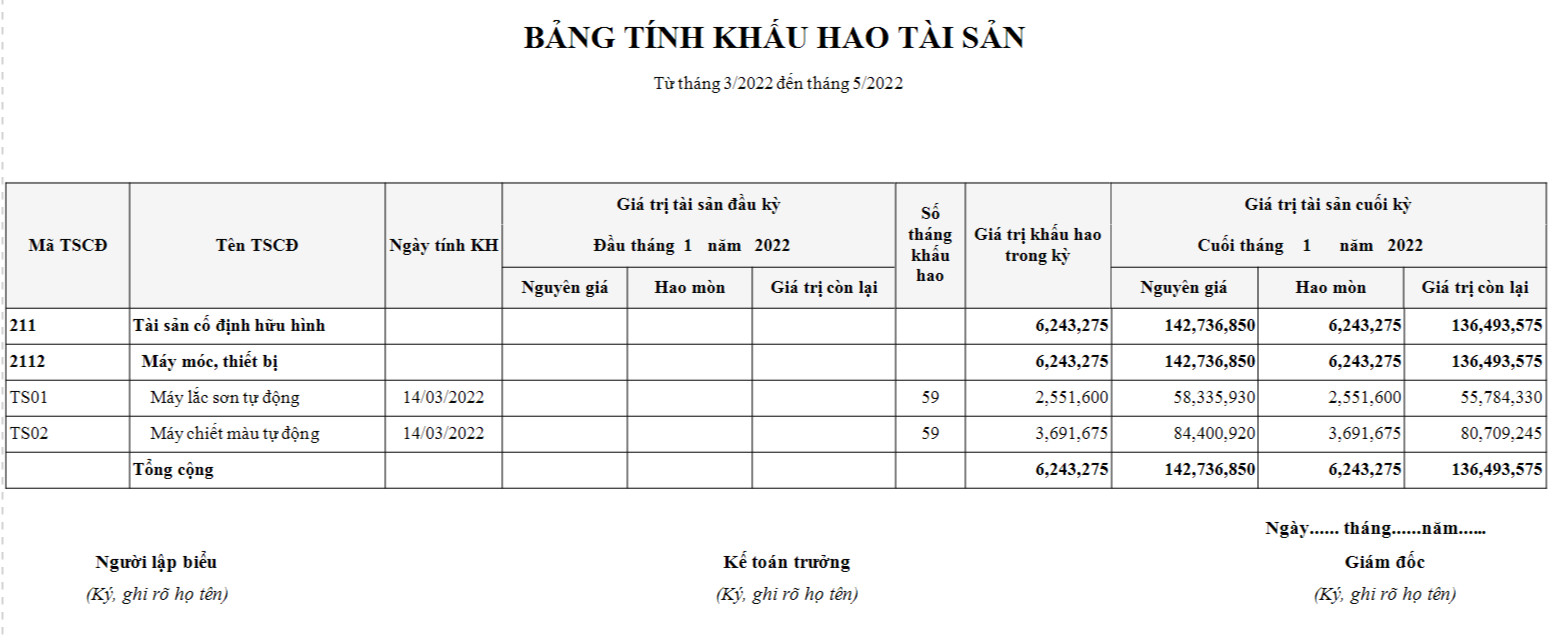

Bảng tính khấu hao

Bảng tổng hợp tài sản

Kiểm tra số liệu giữa kế toán và TSCĐ để kiểm tra việc khai báo tài sản đã đầy đủ chưa, có tài sản nào chưa ghi nhận không?

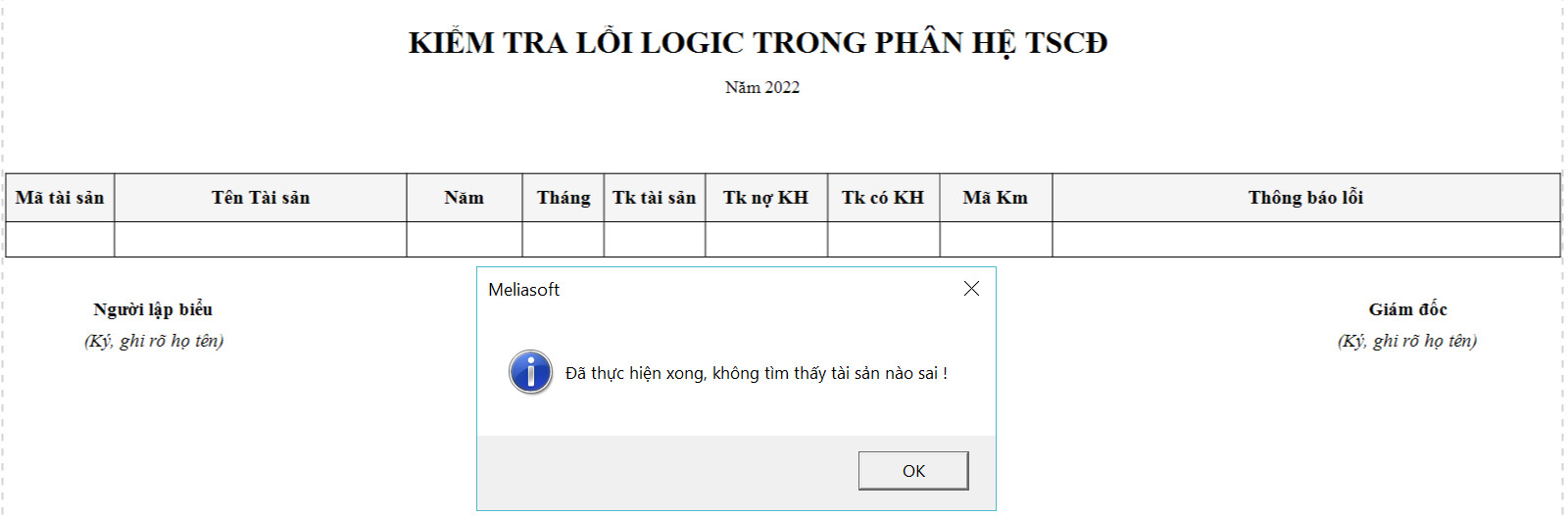

Kiểm tra lỗi logic trong phân hệ tài sản nhằm kiểm tra các thông tin khai báo tài sản đã đầy đủ và chính xác chưa?

Hướng dẫn thực hành nhập liệu một số nghiệp vụ cơ bản (Xem đầy đủ bộ số liệu 60 nghiệp vụ Tại đây).

|

Nghiệp vụ số 22 |

Mua một máy tiện trả bằng TGNH và đã nhận được Giấy báo nợ của NH ngày 10 tháng 01 năm 2022 về khoản tiền chuyển trả theo hoá đơn GTGT CK/11T số 0004455 của xí nghiệp cơ khí lắp máy số 2: – Giá mua chưa có thuế GTGT: 30.000.000đ – Thuế suất thuế GTGT:10% – Tiền thuế GTGT: 3.000.000đ – Tổng tiền thanh toán: 33.000.000đ Tiền vận chuyển lắp đặt chạy thử được nhân viên Nguyễn Văn Bốn trả bằng tiền mặt theo phiếu chi số 0006 ngày 10 tháng 01 năm 2022 là 1.000.000 đồng. TSCĐ được đưa vào sử dụng và đăng ký sử dụng trong 6 năm. TSCĐ được mua bằng nguồn vốn khấu hao. (Biên bản giao nhận số: 01 ngày 10 tháng 01 năm 2022 mã tài sản 0105) |

|

Nghiệp vụ số 58 |

Trích khấu hao TSCĐ ( tính theo chức năng tự động trong phần mềm) – Bộ phận sản xuất: 4.305.556 – Bộ phận bán hàng: 7.500.000 – Bộ phận quản lý doanh nghiệp : 2.000.000 |