Tổng quan:

Báo Nợ Ngân hàng là loại chứng từ kế toán được sử dụng để ghi lại những giao dịch trả tiền với đối tác, nhà cung cấp khi sử dụng, mua bán hàng hóa, dịch vụ. Hoặc ghi lại các giao dịch chi tiền/thanh toán nội bộ.

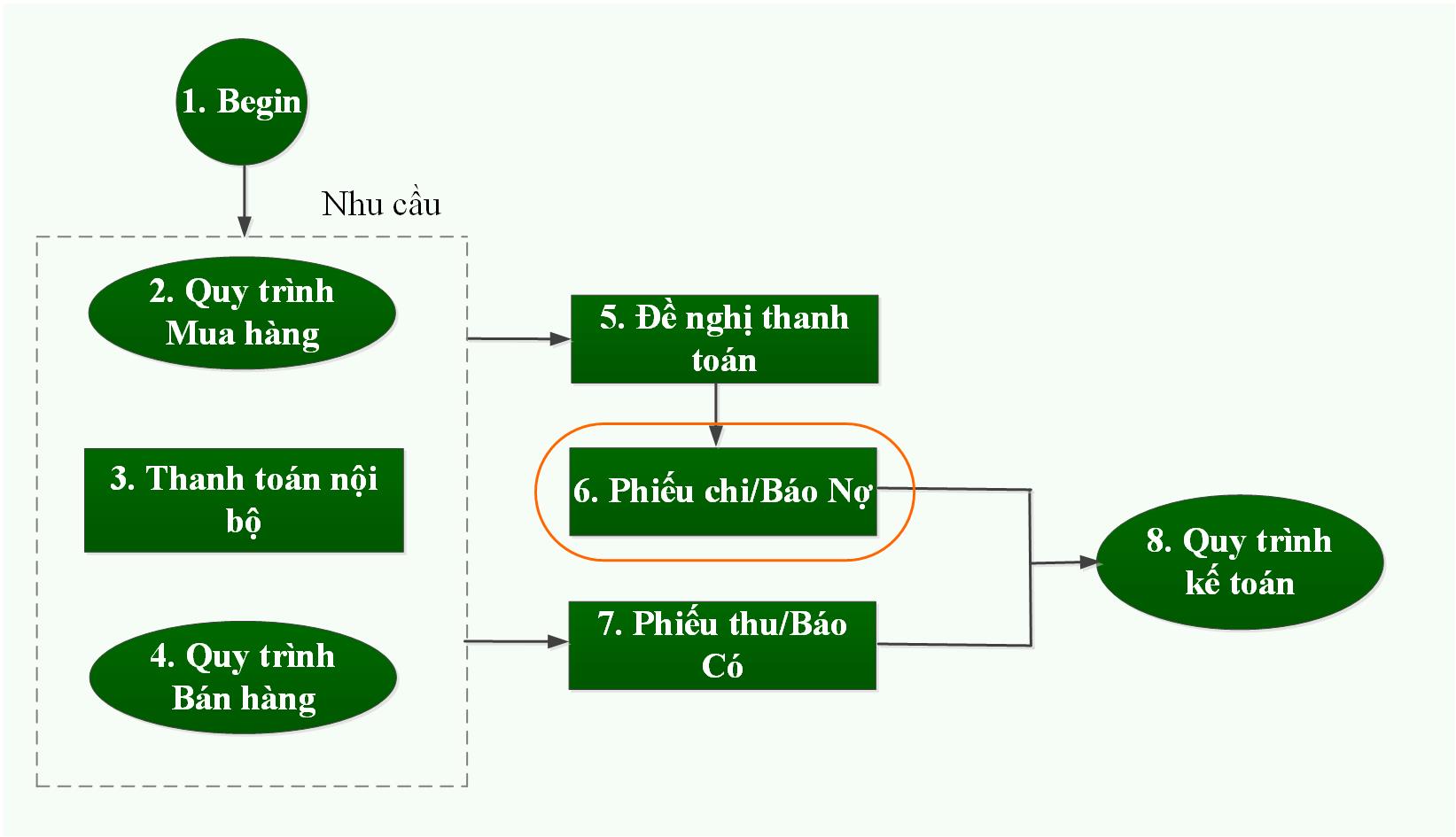

Báo Nợ Ngân hàng thuộc Quy trình Kế toán vốn bằng tiền (Quản lý các khoản thu/khoản chi/tồn quỹ tiền mặt, tiền gửi ngân hàng và các khoản tiền vay/trả nợ một cách chặt chẽ) và Quy trình mua hàng (Quản lý đầy đủ các khâu từ Nhận báo giá → Đơn hàng → Nhập mua → Chi phí vận chuyển → Thanh toán).

Những điểm chính

Hình ảnh trên phần mềm:

Màn hình truy cập chứng từ

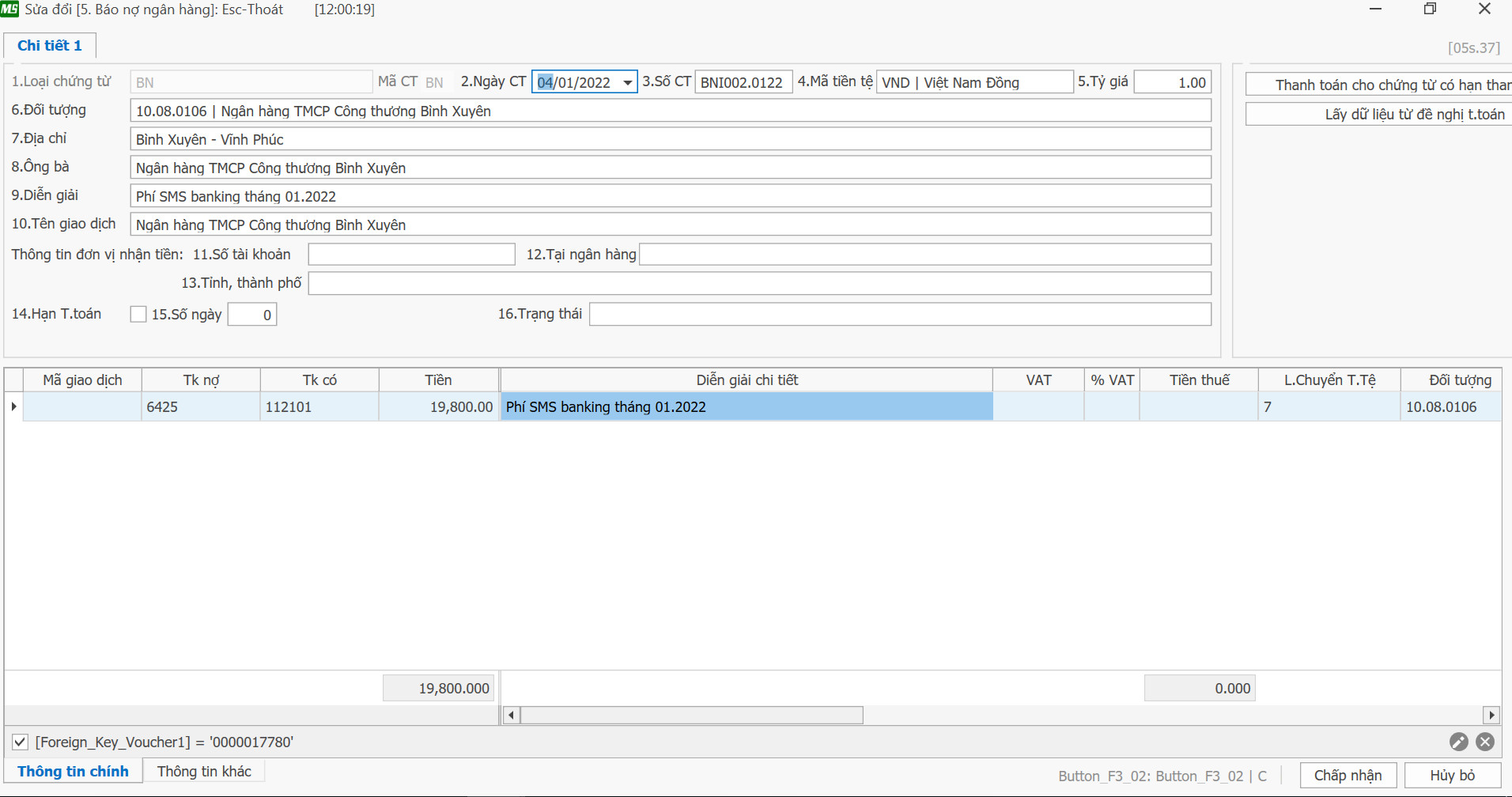

Giao diện nhập liệu chứng từ

Mẫu in chứng từ

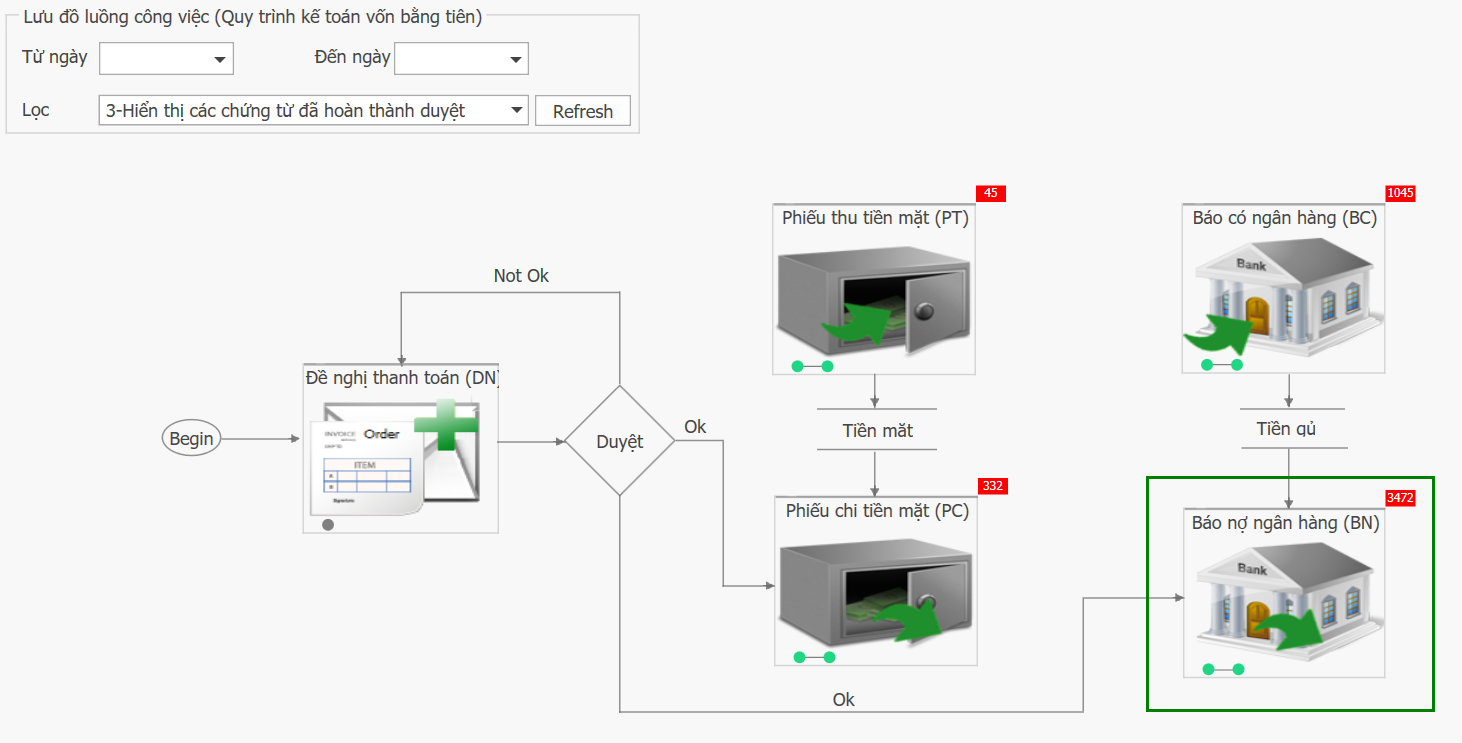

Quy trình duyệt chứng từ: Hiển thị các giao dịch cần duyệt/đã duyệt

Sổ kế toán chi tiết quỹ tiền mặt.

Tồn quỹ theo thời gian: Hỗ trợ khai thác tối đa tiền lưu thông ra ngoài.

Cân đối ngày tài khoản

Công nợ phải thu theo hạn thanh toán.

|

Nghiệp vụ số 03 |

Nhận được giấy báo nợ của ngân hàng ngày 03 tháng 01 năm 2022 về số tiền gửi (Tài khoản thanh toán) đã được ngân hàng chuyển trả cho Công ty Xuân Hùng là 40.000.000 đồng |

|

Nghiệp vụ số 17 |

Tiền vận chuyển hàng G2 được thanh toán bằng TGNH là 1.050.000đ kèm theo HĐ GTGT BM/11T số 0001150 của Xí nghiệp vận tải Bình Minh tiền vận chuyển bốc dỡ là 1.000.000đ, thuế suất thuế GTGT 5%. DN đã nhận được Giấy báo nợ của Ngân hàng ngày 10 tháng 01 năm 2022 |

|

Nghiệp vụ số 22 |

Mua một máy tiện trả bằng TGNH và đã nhận được Giấy báo nợ của NH ngày 10 tháng 01 năm 2022 về khoản tiền chuyển trả theo hoá đơn GTGT CK/11T số 0004455 của xí nghiệp cơ khí lắp máy số 2: – Giá mua chưa có thuế GTGT: 30.000.000đ – Thuế suất thuế GTGT:10% – Tiền thuế GTGT: 3.000.000đ – Tổng tiền thanh toán: 33.000.000đ Tiền vận chuyển lắp đặt chạy thử được nhân viên Nguyễn Văn Bốn trả bằng tiền mặt theo phiếu chi số 0006 ngày 10 tháng 01 năm 2022 là 1.000.000 đồng. TSCĐ được đưa vào sử dụng và đăng ký sử dụng trong 6 năm. TSCĐ được mua bằng nguồn vốn khấu hao. (Biên bản giao nhận số: 01 ngày 10 tháng 01 năm 2022 mã tài sản 0105) |

|

Nghiệp vụ số 29 |

Tiền quảng cáo đã thanh toán bằng TGNH là 3.300.000đ trong đó thuế GTGT là 300.000đ. DN đã nhận được Giấy báo nợ ngày 16 tháng 01 năm 2022 kèm theo HĐ GTGT QC/11T số 0001233 của công ty Quảng cáo đỏ. |

|

Nghiệp vụ số 37 |

Tạm nộp thuế thu nhập theo thông báo thuế TNDN của cơ quan thuế là 8.000.000đ và NH đã gửi giấy báo nợ ngày 25 tháng 01 năm 2022 về khoản thanh toán số thuế này cho cơ quan thuế. |