Quy trình mua hàng

Tổng quan:

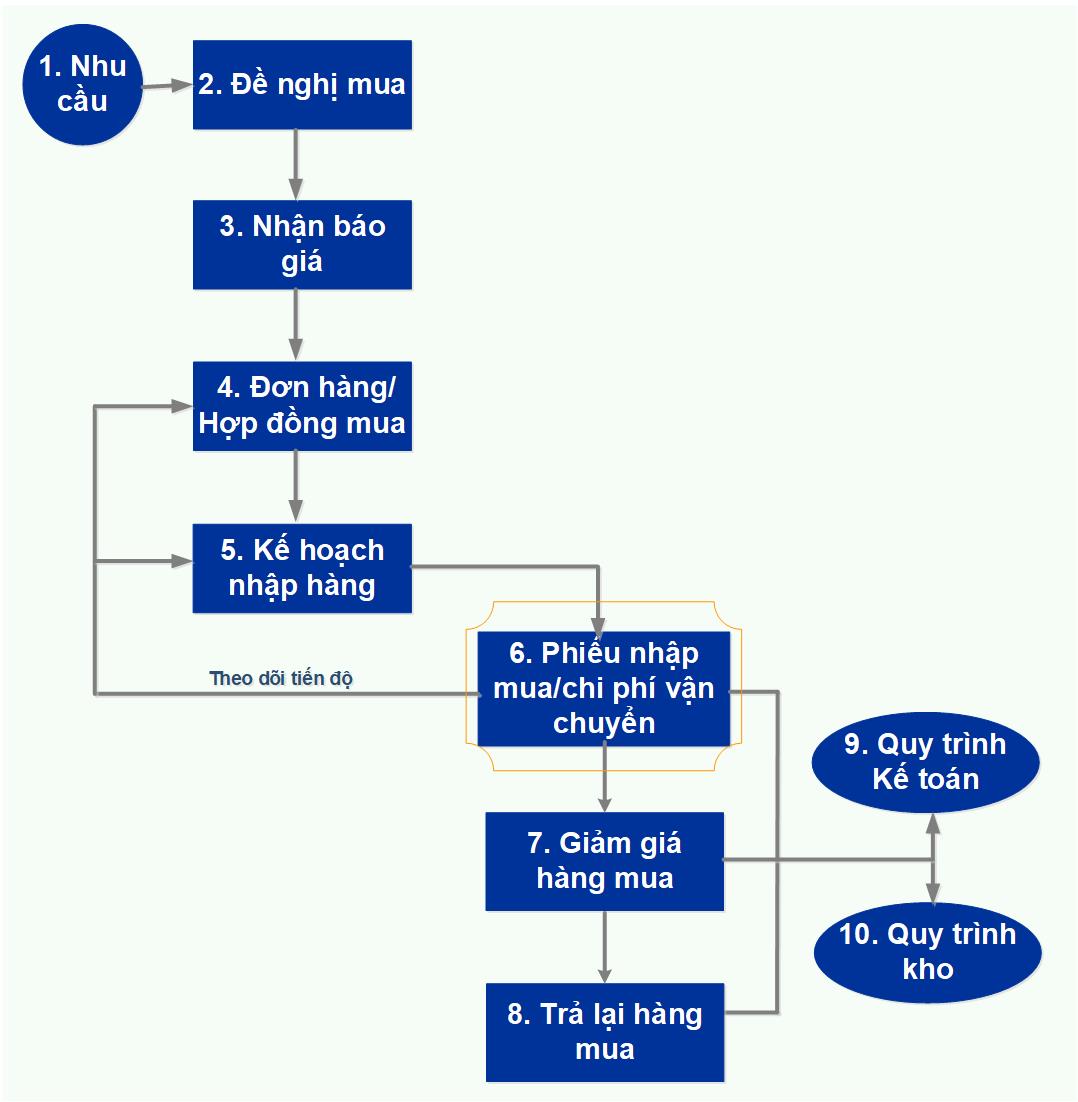

Những điểm chính:

Hình 1. Quy trình nghiệp vụ mua hàng

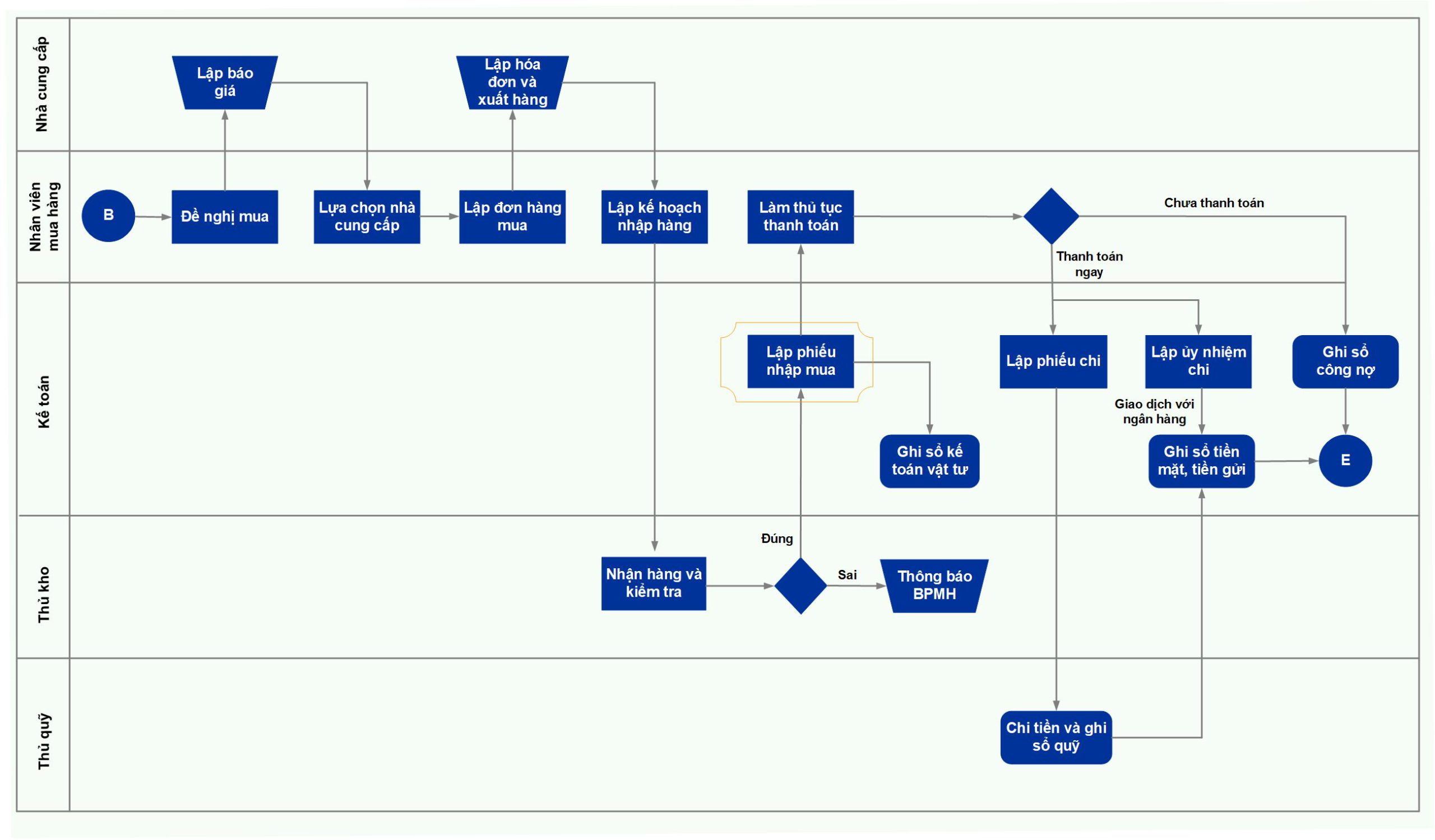

Những điểm nổi bật:

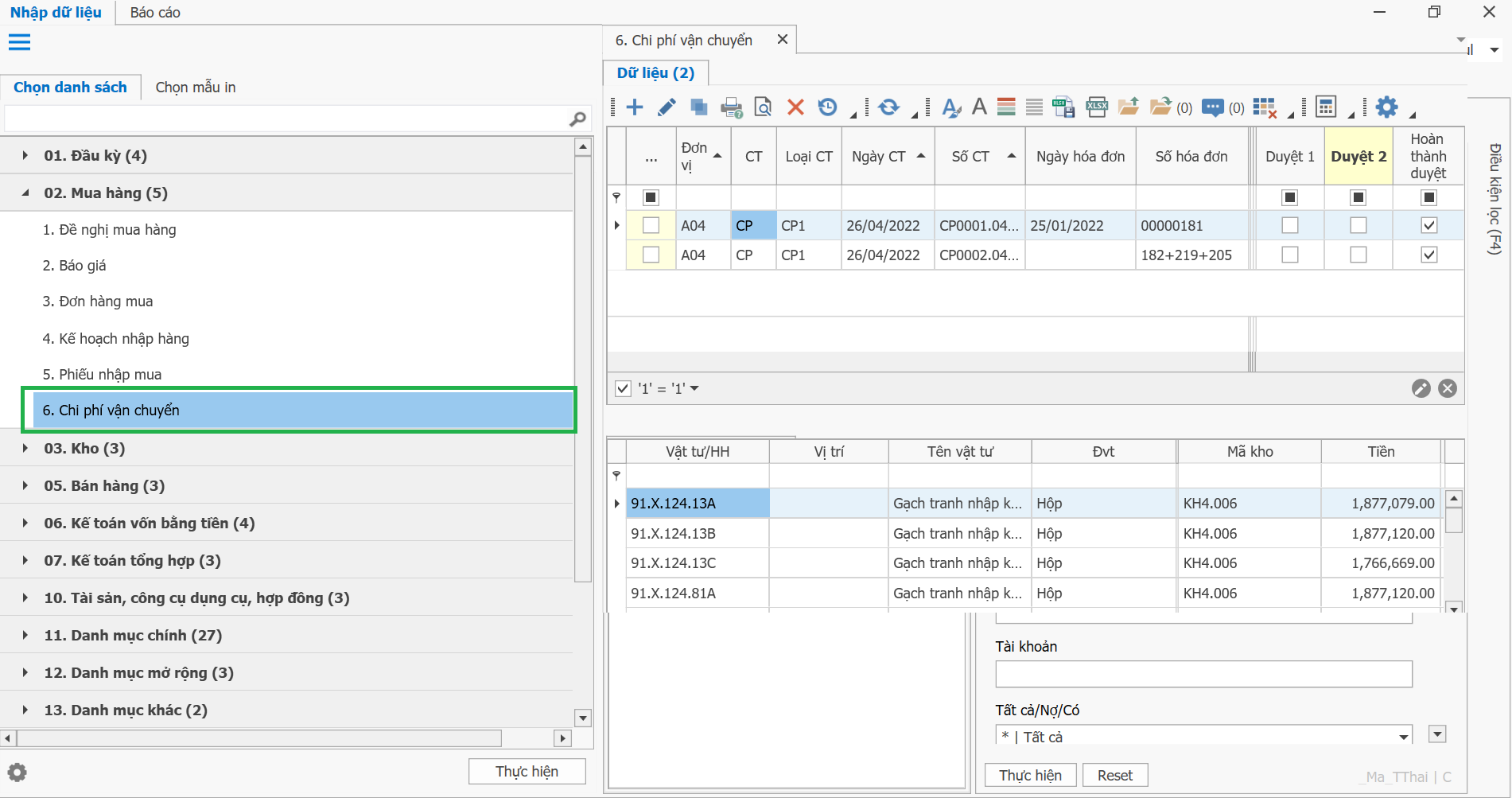

Hình ảnh trên phần mềm:

Màn hình truy cập chứng từ

Giao diện nhập liệu chứng từ

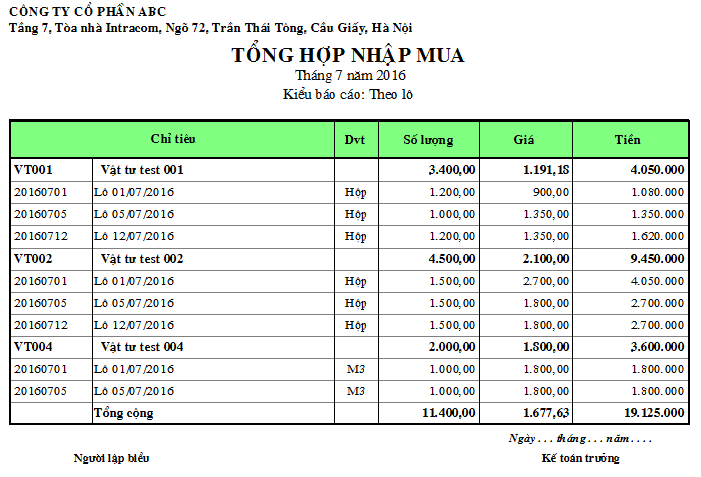

Mẫu in chứng từ

Quy trình duyệt chứng từ: Hiển thị các giao dịch cần duyệt/đã duyệt

Báo cáo của chương trình phân tích số liệu mua hàng theo nhiều tiêu chí như nhà cung cấp, bộ phận, nhân viên, vật tư, lô hàng . . .

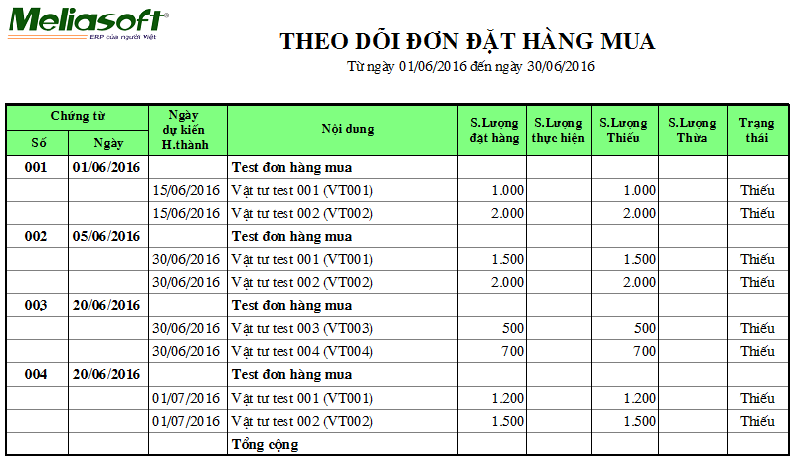

Theo dõi tiến độ thực hiện đơn hàng mua trên từng vật tư cả về mặt lượng và thời hạn giao hàng.

Bảng kê chứng từ

Sổ chi tiết tài khoản

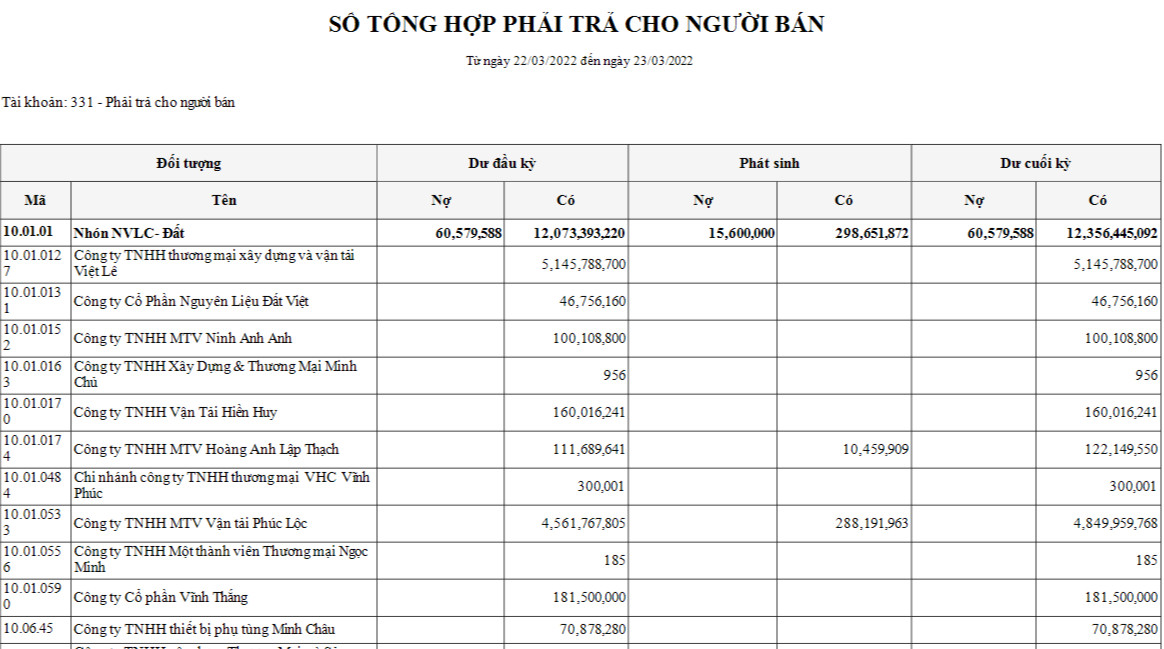

Sổ tổng hợp Phải trả người bán

Tổng hợp Phát sinh công nợ

Hướng dẫn thực hành nhập liệu một số nghiệp vụ cơ bản (Xem đầy đủ bộ số liệu 60 nghiệp vụ Tại đây).

|

Nghiệp vụ số 02 |

Phiếu chi số 0001 ngày 02 tháng 01 năm 2022 kèm theo HĐ GTGT BM/11T số 0001144 của Xí nghiệp vận tải Bình Minh vận chuyển bốc dỡ vật liệu chính (V1) là 1.000.000 đồng, thuế suất thuế GTGT 5% |

|

Nghiệp vụ số 04 |

Bảng kê thanh toán tạm ứng ngày 03 tháng 01 năm 2022 kèm theo các chứng từ có liên quan của nhân viên Nguyễn Văn Bốn về số vật liệu phụ (V2) đã mua và chi phí vận chuyển, bốc dỡ số vật liệu này: – HĐ GTGT HH/11T số: 0003443 của Công ty Huy Hoàng; Số lượng: 1.000kg; Đơn giá 3.000đ/kg; Thuế suất thuế GTGT 10% – Bảng kê chi phí vận chuyển bốc dỡ: 200.000 đồng Vật liệu phụ (V2) đã được kiểm nhận và nhập kho đầy đủ theo phiếu nhập mua số 0002 ngày 03 tháng 01 năm 2022 |

|

Nghiệp vụ số 06 |

Phiếu chi số 02 ngày 03 tháng 01 năm 2022, kèm theo HĐ GTGT BM/11T số 0001145 của Xí nghiệp vận tải Bình Minh, tiền vận chuyển, bốc dỡ hàng hoá G1: 2.000.000; thuế suất thuế GTGT 5% |

|

Nghiệp vụ số 17 |

Tiền vận chuyển hàng G2 được thanh toán bằng TGNH là 1.050.000đ kèm theo HĐ GTGT BM/11T số 0001150 của Xí nghiệp vận tải Bình Minh tiền vận chuyển bốc dỡ là 1.000.000đ, thuế suất thuế GTGT 5%. DN đã nhận được Giấy báo nợ của Ngân hàng ngày 10 tháng 01 năm 2022 |

|

Nghiệp vụ số 35

|

Chi thanh toán tiền vận chuyển, bốc dỡ hàng G1 theo phiếu chi số 0010 ngày 21 tháng 01 năm 2022 kèm theo HĐ GTGT BM/11T số 0001155 của Xí nghiệp vận tải Bình Minh số tiền là 1.050.000đ. trong đó thuế GTGT là 50.000đ. |

|

Nghiệp vụ số 49 |

Ngày 30 tháng 01 năm 2022 nhận bảng kê thanh toán tạm ứng của Bùi văn Nhất đã được duyệt kèm theo các chứng từ bao gồm: – Phiếu nhập mua số: 0007 ngày 30 tháng 01 năm 2022 theo HĐ GTGT HH/11T số: 0003461 của công ty Huy Hoàng: + Nhiên liệu (N1): 1.000 lít x 5.000đ/lít = 5.000.000đ + Phí xăng dầu (Nhiên liệu N1): 50.000đ + VL phụ (V2): 800kg x 5.000đ/kg = 4.000.000đ + Thuế GTGT: 9.000.000đ x 10% = 900.000đ Cộng: 9.950.000đ – HĐ GTGT BM/11T số: 0001161 của xí nghiệp vận tải Bình Minh: Tiền vận chuyển: 600.000đ; tiền thuế GTGT 30.000đ, trong đó tiền vận chuyển được phân bổ cho nhiên liệu (N1) 350.000đ, vật liệu phụ (V2) 250.000đ. DN đã chi tiền măt thanh toán khoản vượt ứng cho nhân viên Bùi văn Nhất theo PC số 0018 ngày 30 tháng 01 năm 2022. |